[1]详见兴业研究东南亚研究院罗芳、谢炫2025年7月14日发布的点评演讲《美国对等关税调整对东南亚影响简评》。

短期来看,美国关税政策的不确定性仍是中企对越南投资的次要风险。但从中持久看,越南仍是中企海外投资的主要选择。对华关系敌对,中持久增加前景向好。“生齿盈利期”既供给了充脚和较低成本的劳动力,也意味着较大的消费市场潜力。越南努力于财产升级,出口多元化,持续加大对外,积极优化外商投资。

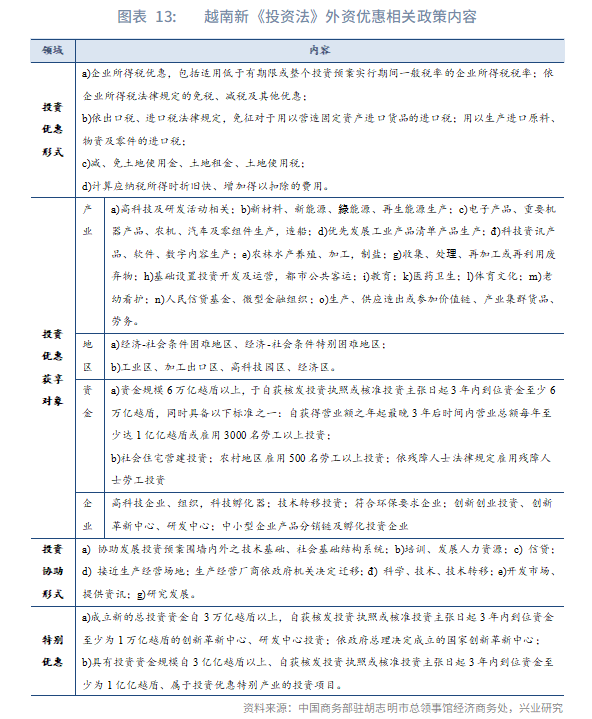

出台多范畴财产政策支撑财产转型。为支撑国度财产转型,越南从税费优惠、地盘利用、外资便当化办法等方面出台诸多宏不雅财产政策。税费优惠方面,包罗草创企业可享受“2年全免+4年减半”的企业所得税政策,投资于支撑财产产物制制的项目可享受为期15年10%的优惠税率,从项目起头发生收入年份起前四年免税,接下来的九年享受50%的税收减免;对于病院或工场项目机械、设备和医疗器具等本钱投入,及越南国内无法出产的医疗产物免征进口关税,对某些医疗设备降低率至5%,等等。地盘政策方面,划拨20公顷专属地块给高科技企业,高科技企业5年地盘房钱减免30%,工业区根本设备扶植项目免收地盘房钱15年,公共设备地盘面积全免地盘房钱,等等。

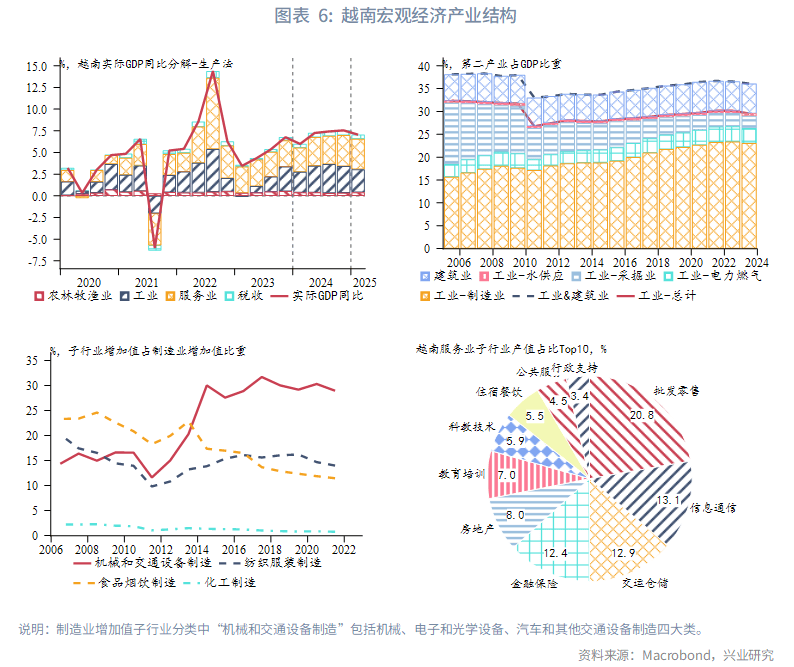

制制业是越南经济成长的焦点支柱。2023年,制制业占全国P比沉为23。0%,次要部分为机械和交通设备制制、纺织服拆制制和食物烟饮制制。2014年以前,以农产物和水产物制制为从的食物烟饮制制为越南第一大制制部分,占制制业添加值跨越20%,纺织服拆制冒昧之(占比15%摆布)。2014年当前,以汽车工业和电子工业为从的机械和交通设备制制超越食物烟饮和纺织服拆制形成为第一大制制部分,占制制业添加值比沉不变正在30%摆布程度,而食物烟饮制制则持续走低。

消费占从导,外需对经济贡献持续提拔。消费是越南经济增加的次要动能,虽然1995年至今消费P占比呈下降趋向,但2024岁尾占比仍略超60%;投资占比不变正在30%摆布;净出口P占比沉自2012年起头由负转正,表白外需对经济的贡献较着提拔。此中,消费部分中,家庭消费占八成,因为生齿布局年轻、居平易近收入增加快,文娱、住宿餐饮和交通物流增速全体连结10%摆布高速增加。投资部分中,1995年以来全体呈现公共投资占比下降、私家投资占比上升态势,外国投资对经济成长感化显著,正在2006至2008年间占比快速上升至30%,但此后回落至15%摆布,但疫情后越南投资呈国进平易近退、外资不变特点。截至2023年,越南平易近营、国有和外资投资占比别离为56%、28%和16%。净出口部分中,出口、进口占P比沉均同步增加,目前都接近100%,同时工业出产取进、出口走势高度同步,表现出经济具有较着的外向型特点。

[4]经济复杂性指数(Economic Complexity Index, ECI)是权衡国度或地域出产能力全体程度的目标,通过度析经济勾当多样性及其手艺稠密度来预测经济增加潜力,其焦点逻辑是:出产能力越多样化且手艺稠密度越高,经济复杂性越高。

将来财产升级聚焦电子消息、半导体、数字经济、绿色经济等财产。近年来,越南沉点支撑或优先成长财产包罗电子消息、半导体、智能制制、数字经济、新材料、洁净或可再生能源、电子商务等。2022年3月,越南发布《关于到2025年及瞻望2030年数字经济和数字社会成长国度计谋》,方针是至2025年数字经济占P比沉达20%,至2030年占比跨越30%。2024年1月,越南发布《至2050年国度消息通信根本设备扶植规划》,加速5G规模化摆设使用,进一步鞭策电子财产成长。2024年9月,越南公布《半导体财产至2030年成长计谋和2050年愿景》,其入彀划至2030年成长成为全球半导体人力资本核心之一,构成半导体财产从研究、设想、出产、封拆和测试等各阶段的根本能力。越南已制定《2021至2030年面向2050年绿色增加国度计谋》,提出鞭策绿色经济规模从2020年的67亿美元增至2050年的3000亿美元的成长方针,积极推进,优先操纵可再生和洁净能源,以推进能源转型。

越南财产升级态势较着,从经济布局来看,第一财产比沉持续下降,第二、三财产比沉趋向性提拔。工业化历程持续,以机械和交通设备制制为从的中高端制制占制制业添加值比沉不竭提拔,但同亚太其他经济体比拟,越南中高端制制业仍处中低程度。越南的经济复杂性指数虽然也连结持续提拔态势,但正在亚太地域也仍处较低程度。当前越南经济转型处于中国2005年至2010年摆布形态,财产升级仍有较大空间,出格是电子消息、半导体、数字经济等遭到越南优先支撑的财产。

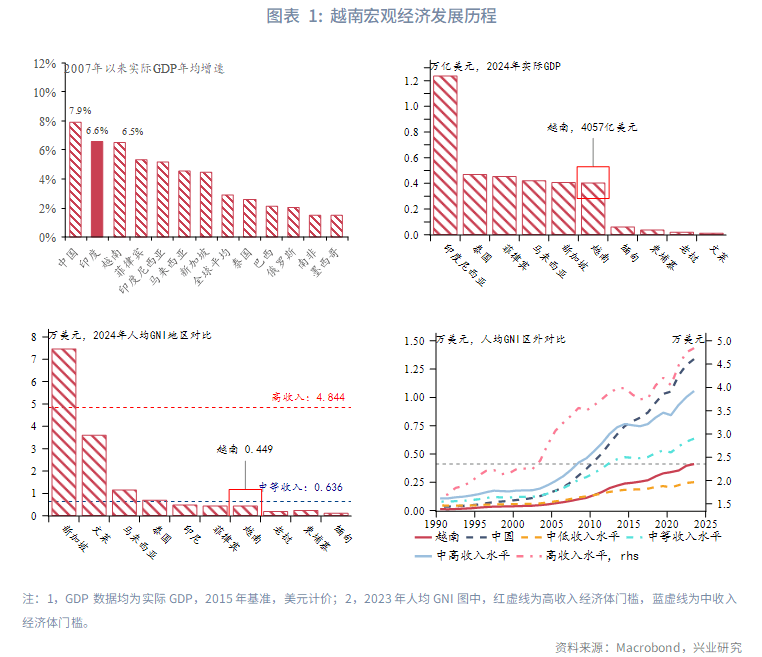

越南经济自2007年入世后连结高速增加,2007年至2024年平均经济增速达6。6%,正在全球位于前列。从总量规模来看,越南为东南亚第六大经济体。从人均规模来看,越南正在地域位居第七,目前还未达中等收入国槛,相当于中国2010年程度。从需求布局来看,消费是越南经济增加的次要动能;投资P占比力为不变,疫情后呈国进平易近退、外资不变特点;外需对经济的贡献较着提拔,工业出产取进、出口走势高度同步,表现出经济具有较着的外向型特点。疫后,越南经济连结高速增加态势,但中持久增加面对关税等外部不确定性挑和。

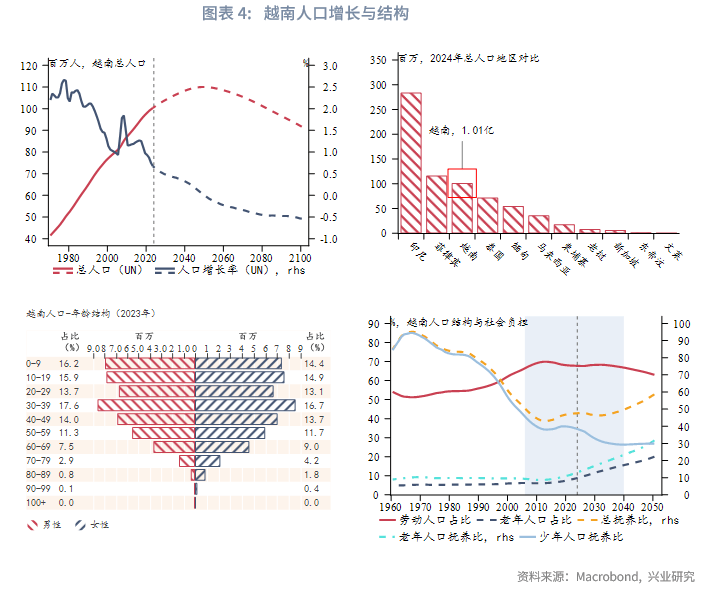

生齿规模过亿,尚未达峰。2024年,越南生齿总数1。01亿,居世界第16位,正在东南亚仅次于印度尼西亚和菲律宾列第3位。按照结合国数据,越南仍处总生齿增加阶段,生齿达峰期估计正在2050年摆布。

近期无望进一步提拔该国营商。目前越南营商存正在的问题次要包罗根本设备扶植仍难以满脚企业需要、投资手续相对复杂、办公地盘严重、出口办理轨制和关税轨制并非十分完美等,可能会对企业投资买卖带来风险。近年来,越南已通过修订《投资法》、实施“负面清单轨制”等体例改善营商。从2024年下半年起头,越南推进新一轮,具体办法包罗精简行政机构、压缩地方处所行政级别、沉构处所行政区域划分等,上述办法都有帮于进一步简化体系体例、提拔行政效率、加强区域协调,也有帮于进一步优化该国的营商。

[3]中国商务部驻越南大经济商务处,越南位列全球第二大咖啡出产国,[EB/OL],2025/02/20[2025/06/25]!

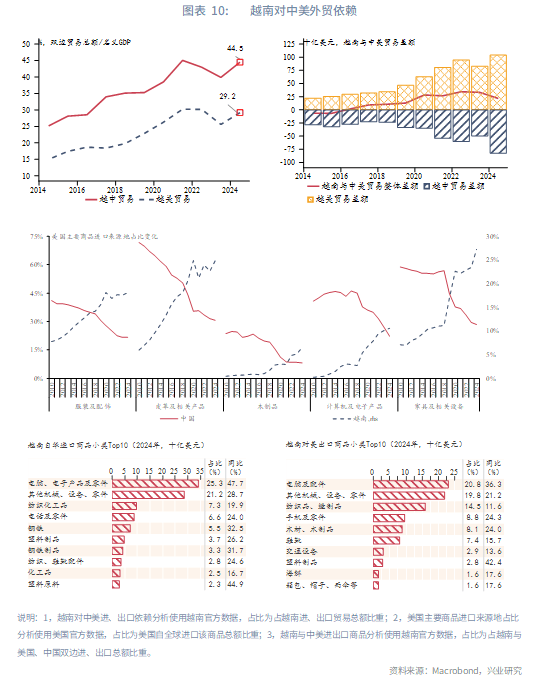

对中美外贸依赖已跨越P的七成。从总量来看,截至2024年(下同),越中、越美双边商业合计占越南对外商业总额的43。4%,占越南表面P的比沉则更是高达73。7%。从商品布局来看,2010年以来,正在服拆及配饰、皮革成品、木成品、计较机及电子产物、家具及相关设备这五大类美国进口商品中,中国占比大幅下降,越南占比则响应较着上升。

工业化历程持续,财产升级仍有较大空间。从三大财产全体布局来看,取地域其他经济体比拟,当前越南第三财产占比相对较低,第二财产占比相对较高,仍处于较着工业化历程中。从经济复杂性指数(Economic Complexity Index,ECI)[4]权衡,越南的经济复杂性指数虽然也连结持续提拔态势,但正在亚太地域也仍处较低程度。因而,从三大财产占比和经济复杂性指数程度等要素分析判断,当前越南经济转型处于中国2005年至2010年摆布形态,财产升级仍有较大空间。

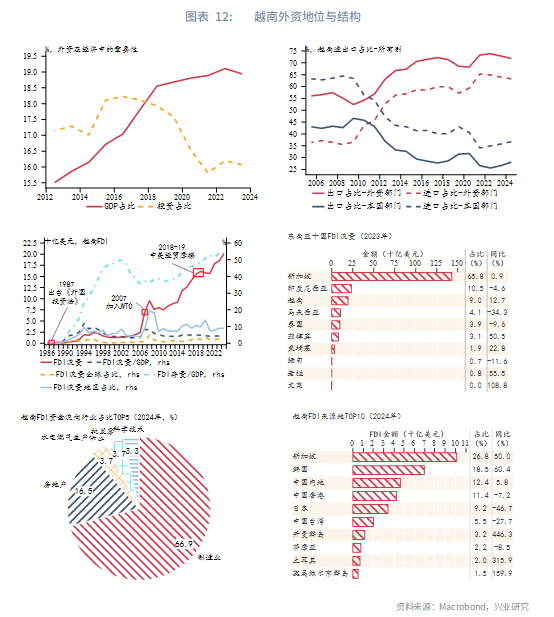

外资正在越南国平易近经济,特别是对外商业和财产升级中饰演主要脚色,近年来越南吸引外资规模持续上升,已成为东南亚第三大外资流入国,外资来历以亚太邻国为从,新加坡贡献过半,并次要流向制制业、房地产和批发零售行业。越南当前实施较为无力的招商引资政策,并不竭提拔其营商,同时新《投资法》和“负面清单轨制”的施行也进一步提高了外资进出的通明度,外资进出越南较少。新能源、高科技、现代研发为目前越南的优先引资标的目的。此外,越南实行严酷的外汇管制,但经常项目领取不受。

投资退出较少。按照越南《投资法》,投资者资产不被国有化或被以行政办法;外国投资商正在完全履行对越南国度财务的权利后,可将投资资金、投资结算款子、从投资勾当中取得的收入、投资商的所得和其他财富转移至国外。这表白,越南正在法令上外国投资商的财富。

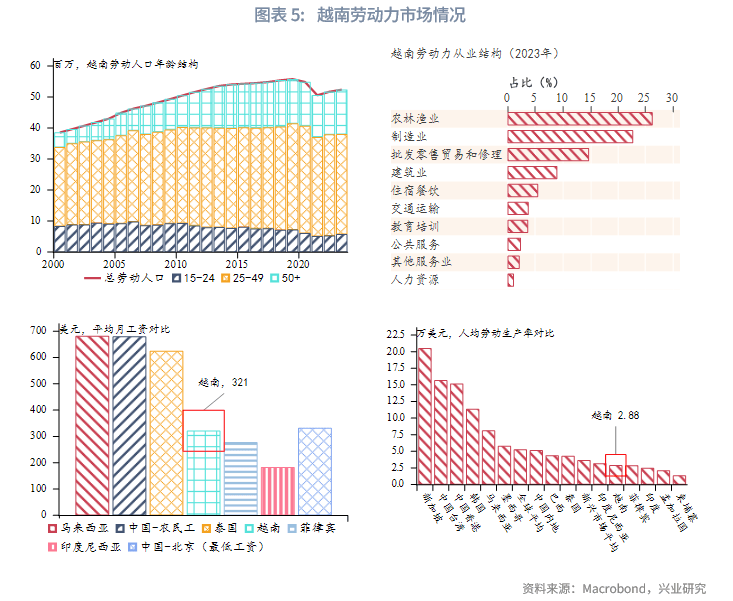

劳动成本具有比力劣势,但技术程度较低。从劳动成本来看,2024年12月越南平均月薪为321美元,正在区内属于中低程度,同期中国最低月薪为332美元,而中国农人工平均月薪则为680美元,越南平均月工资约为中国农人工月薪资的一半,工资程度具有较着比力劣势。从劳动出产率看,越南受雇劳动力人均劳动出产率为2。88万美元,正在亚太地域处于较低程度,也低于墨西哥等新兴经济体。因而,当前越南劳动力市场呈现低成本、手艺程度和能力不脚、劳动效率较低等特点,适合劳动稠密型财产成长。

劳动生齿春秋布局合理。从总量来看,截至2023年,越南劳动生齿5240万,此中25至49岁劳动生齿占比跨越60%。从就业布局看,办事业接收就业生齿占比最高,达到40%,此中批发零售和住宿餐饮接收就业最多;第二财产次之,约35%,次要为制制业和建建业吸引就业。

办事业从导型,财产升级态势较着。从P规模占比来看,越南第一财产比沉持续下降,第二、三财产比沉趋向性提拔,财产升级态势较着。截至2024年,越南第一、二、三财产占P比沉别离为10。4%、36。5%和44。2%。从P增加贡献来看,第二三财产为经济增加的次要推力,此中第三财产贡献较为不变,第二财产波动大。

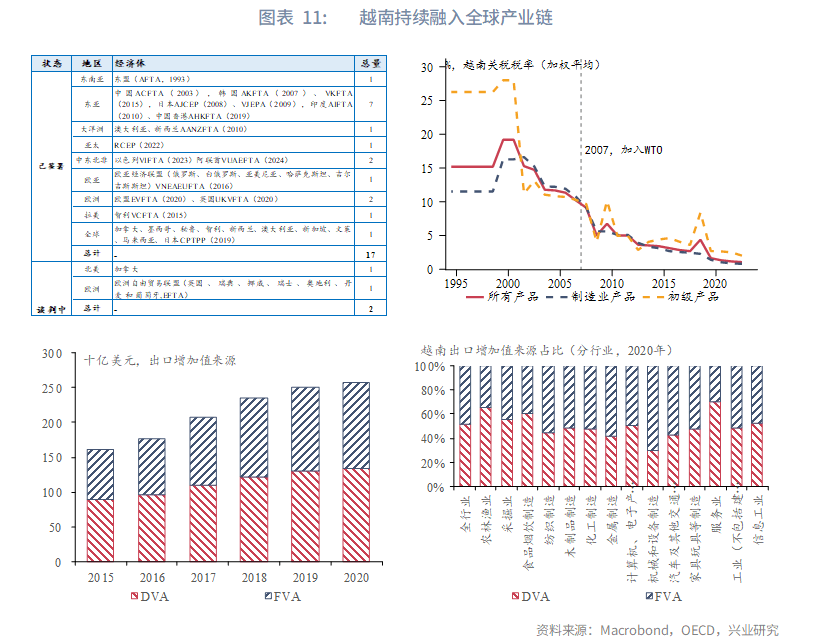

加工商业为从导,总出口中外国添加值占比力高。目前,越南外贸次要以加工商业为从——依托成本劣势,对进口原材料和两头品进行加工,再将制成品出口。从全球价值链(Global Value Chain,GVC)角度来看,越南总出口添加值中外国添加值(Foreign Value Added,FVA)占比力高,接近一半(截至2020年,下同),此中,纺织、木成品、化工、金属、机械和设备、汽车、玩具制制等次要出口部分FVA占比都跨越一半,出格是第一大制制业部分的机械和设备制制,其出口中FVA占比更是高达70。4%,这也表白越南财产升级仍有很大空间。当前越南自中国次要进口商品和对美次要出口商品也具有高度的类似性,这表白中国是越南出口中主要的FVA来历地。

实行严酷外汇管制,但经常项目领取不受。外汇办理方面,越南有严酷的外汇管制,除法令明白答应外,所有外国或越南的组织和小我都正在越南出售、采办或借出外币,以及领取外币。正在经常项目项下,越南是接管IMF第八条目的国度,对经常性国际领取和转移不采纳办法。正在本钱和金融账户项下,外国投资者可按照越南外汇办理,正在越南金融机构开设越南盾或外汇账户,可向处置外汇运营的金融机构采办外汇以满脚项目往来买卖、资金买卖及其他买卖的需求;如外汇金融机构不克不及满脚投资者的需要,将按照项目环境,处理其外汇均衡问题。此外,越南海关,收支境时如照顾5000美元或其他等值外币、1500万越南盾以上现金、300克以上黄金等必需申报,不然超出部门将按越南海关相关进行惩罚。

疫情后连结高增加态势。2022年至2024年,越南现实P增速别离为8。5%、5。1%和7。1%。2025年第二季度,得益于抢出口效应,越南现实P同比增速提拔至6。9%,继续位居东南亚区内第一。当前越南宏不雅经济增加的最大下行风险来自美国关税政策及其外溢效应[1]。2025年4月国际货泉基金组织(IMF)最新《世界经济瞻望》中对越南2025年现实P增速下调0。9%至5。2%,下调幅度区内最大,但经济增速仍为区内第二,仅次于菲律宾。中持久来看,越南经济增加无望维持正在5%-6%之间。

经济自入世后连结高速增加。越南从1986年起头实行改革,2007年正式插手世界商业组织(WTO)。虽然正在1997至1999年的亚洲金融危机、2008至2009年的全球金融危机、以及2021至2021年的全球新冠疫情期间越南经济遭到冲击,但2007年至2024年平均经济增速达6。6%,正在全球位于前列。从总量规模来看,2024年越南现实国内出产总值(P)约4763亿美元,为东南亚第六大经济体。从人均规模来看,越南人均国平易近总收入(GNI)约4500美元,正在地域位居第七,仅高于老挝、柬埔寨和文莱,目前还未达中等收入国槛,相当于中国2010年程度。

外贸高速增加,为典型的外贸依赖型经济体。自1986年奉行改革,特别是2007年插手WTO当前,越南对外商业全体连结增加态势,对外商业总额正在2010年至2022年间持续13年连结5%以上高速增加。越南目前对外商业总额占P比沉跨越150%,处于地域较高程度。

经贸协定帮力越南辐射全球市场。近年来,越南加速融入国际经济系统,积极参取双(多)边和区域商业合做,已成为东盟、APEC和WTO国。迄今为止,越南已签订17项商业协定,并正取欧洲商业联盟(EFTA)、和就签订自贸协定进行构和。正在经贸协定的框架下,越南进口关税持续下降,同时出口得以逐渐辐射东南亚甚至全球市场,经济融入全球财产链、价值链。

另一方面,越南地舆优胜,海岸线较长、口岸浩繁,运输便当,同时近年政局不变,执政能力较强,政策具有持续性,并沉视经济扶植和改善平易近生,当前正正在勤奋实现“2030年成为具有现代化工业、中等偏高收入的成长中国度,2045年成为高收入的发财国度,跻身亚洲地域领先的工业发财国度行列”的成长方针,估计全体政策将继续连结不变的大标的目的。此外,近年来中越双边关系不竭提拔,已颁布发表联袂建立具有计谋意义的中越命运配合体,越南明白将对华关系做为对外关系的甲等优先,且两国提出要建立全方位合做新款式,中越经贸投资合做潜力正持续。

外资正在国平易近经济,特别是对外商业和财产升级中饰演主要脚色。外商投资是驱动越南经济成长的焦点引擎之一。截至2023年,外资部分正在越南国平易近经济中的占比已上升至18。9%,正在投资中占比不变正在16。0%摆布,而外资企业进、出口占比则别离高达63。3%和71。9%,进一步证了然越南经济的取活力。

中高端制制添加值占比提拔,制制业持续升级。近年来财产布局的变化表现了越南制制业升级的较着态势,具体表示为以机械和交通设备制制为从的中高端制制占制制业添加值比沉不竭提拔,以食物烟饮和纺织服拆制制为从的低端制制占比力着下降。可是,取中国、日本、韩国等亚太其他经济体比拟,越南中高端制制添加值占比(38。7%)仍处最低程度,即便正在东南亚地域也仅处于中等程度。

但从中持久看,越南仍是中企出海投资的主要选择。一方面,越南宏不雅经济增加潜力较大,仍具有吸引外资主要劣势,具体包罗:第一,生齿规模较大,且处于“生齿盈利期”,劳动力丰裕,且成底细对较低;第二,高速经济增加和生齿盈利也意味着较大的消费市场潜力;第三,近年来工业化历程加速,财产布局处于较着升级过程中,第二、三财产占比仍有较大提拔空间,且出台多范畴政策支撑经济升级转型,电子消息、半导体、数字经济等财产获优先支撑,中资企业能够参取培育本地供应链和财产升级,正在添加当地附加值的同时,也可降低对美的出口关税;第四,越南努力于出口多元化,中资企业可通过多个FTA、CPTPP和RCEP辐射全球市场;第五,对外程度较高,政策律例相对宽松,为外国投资者供给较全面的法令保障和较鼎力度的优惠政策。

电子工业为第一大制制和出口部分,计较机、电子产物和手机为第一大出口商品门类。2024年,越南次要出口商品大类为计较机、电子产物及零件(17。9%),手机及零部件(13。3%),其他机械、仪器、配件(12。9%),纺织服拆(9。1%)和鞋靴(5。6%);次要进口商品大类为计较机、电子产物及零件(28。1%),其他机械设备及配件(12。8%),杂项成品(5。8%),纺织原料(3。9%)和钢铁(3。3%)。2012 年以来,越南进出口从导财产逐渐由纺织业改变为电子工业,反映出越南正在全球价值链中的地位提拔。

吸引外资规模持续上升,为东南亚第三大外资流入国。结合国贸发会议(UNCTAD)最新发布的《2025年世界投资演讲》显示,2024年越南接收外国间接投资(FDI)为202亿美元,同比增加9。0%,全球和地域占比别离为2。7%和9。0%,为东南亚第三大位外资流入国(仅次于新加坡和印度尼西亚),已跻身吸引FDI最多的成长中国度前15名;截至2023岁暮,累计接收外资存量2491。4亿美元,FDI流量和存量取P比值别离为4。3%和53。7%。

第一财产亮点为大米经济。农林渔业仍是越南国平易近经济的沉点财产,越南是全球第五大大米出产国、第二大大米出口国(仅次于印度),咖啡产量也位列全球第二,全球产量占比为17%,仅次于巴西(38%)[3]。

纺织轻工近年出口占比下降。自2007年插手WTO后,越南纺织服拆业呈现快速成长,成为世界主要的服拆出产国和出口国,至2024年越南成为世界第二大纺织服拆出口国,仅次于中国。但纺织财产的80%原辅料依托进口,次要来自中国及东南亚周边地域。近年来,跟着越南人均工资正在东南亚地域劣势逐步下降,该国纺织服拆企业也面对外迁压力,纺织服拆出产正在制制业中的地位也自2018年起头呈现较着下降,纺织服拆产物出口占比也从2009年的16%下降至2024年的9。2%,纺织服拆已非越南的从导制制和出口部分。

短期来看,美国关税政策仍是中企对越南投资的次要风险。按照美国总统特朗普正在社交的,正在将来签订的美越商业和谈中,美国对越南所有进口商品的对等关税税率下调至20%,较之前46%有显著下降,美国将对越南的转口货色收取40%关税。此外,美国正在和东南亚国度的商业构和中,要求对转口商业征收针对性赏罚性关税、加强原产地核查等内容。美国还推出一系列行业关税,此中半导体关税将越南的对美出口形成挑和。美国这些关税政策的不确定性对越南出口和投资将带来短期冲击。

对外商业规模位次已列全球前20。2024年,越南的进出口总额达7862。9亿美元,较上年增加了15。4%,再度刷新汗青记实,并位列全球第20位,较上年前进2个位次。

[2]生齿盈利期指生齿承担系数或社会总扶养比(少年生齿扶养比取老年生齿扶养比之和)≤50%的生齿机遇窗口期,凡是由出生率下降和老龄化畅后构成,表示为劳动力充脚、社会扶养承担较轻,有益于经济增加。

生齿布局仍处“盈利期”。当前,越南仍处于“生齿盈利期”[2],截至2024岁暮,全国生齿平均春秋32。5岁,劳动春秋生齿(15-64岁)占比约67。6%,此中30至39岁生齿占比最高(17%),65岁以上老年生齿占比9。0%,虽然进入轻度老龄化阶段,但估计正在2039年之前总扶养比都持续低于50%,社会全体扶养承担较轻。全体来看,越南将来十几年的“生齿盈利期”无望为经济持续高速成长供给强劲无力的人力资本支撑。

目前尚无特地的外资审查。目前,越南尚未出台特地针对外资并购及归并法式和准绳的零丁法令,对相关并购及归并行为的笼统分布正在《平易近》、《企业法》《投资法》《合作法》等范畴法令及中,相关包罗:兼并或归并后的市场拥有份额达到30%-50%,需事先书面演讲合作办理局;市场拥有份额跨越50%的兼并和归并行为;对越南市场形成或可能形成严沉合作的感化的经济集中形式;证券公司并购须获得国度证券委员会的核准;金融机构和组织间并购需正在客户好处、保守彼此奥秘、相互消息通明前提下,通过各方协商完成,并向地方银行提交相关材料进行审批;外国投资者正在证券买卖市场持股比例最高为49%,除具体行业还有外,等等。

第三财产国平易近经济占比和就业贡献最大。办事业是越南的第一大支柱财产,产值占P比沉最高,接收适龄劳动生齿也最多(39。6%)。此中,前五大办事业部分包罗批发零售、消息通信、交运仓储和金融安全等。

越南外贸连结高速增加,并通过多沉经贸协定加速融入国际经济系统,外贸总量已列全球前20,并成为典型的外贸依赖型经济体,其入彀算机、电子产物和手机为第一大出口商品门类。可是,越南出口仍以加工商业为从,总出口中外国添加值占比力高。越南的次要商业伙伴分布正在亚太,中国是其第一猛进口来历地,美国是其第一大出口目标地,越中、越美双边商业合计占越南表面P比沉超七成。

近些年,越南经济表示抢眼,正在全球财产链的地位稳步提拔,对中美两大市场的依赖度加强。跟着美国从义逐渐加强,越南一方面勤奋和美告竣商业和谈,维持对美出口,另一方面积极实施财产升级和出口多元化政策,本文将回首和瞻望越南经济成长、财产升级、以及将来越南投资的风险和机缘。

越南总生齿规模过亿,尚未达峰,生齿布局仍处“盈利期”,且劳动生齿春秋布局合理,成本具有比力劣势,但技术程度不脚,适合劳动稠密型财产成长,全体无望为经济持续高速成长供给无力的资本支撑。

近些年,依托便当的地舆、低廉的劳动力成本和不竭改善的投资,越南是中资企业海外投资的主要目标地。2024年,中国对越南间接投资47。3亿美元,同比增加3。1%,为越南第三大外资来历地,投资次要流向加工制制、房地产、电力出产、农业等范畴。

外资来历以亚太邻国为从,新加坡贡献过半。2024年,越南最大外资来历地为新加坡,FDI流量102。1亿美元,同比增加50。0%,占比为26。8%;韩国位列第二,FDI流量70。6亿美元,占比18。5%,同比增加60。4%。中国内地、中国和日本等国度和地域位列其后。

外资次要流向制制业、房地产和批发零售行业。从FDI资金的行业流历来看,制制业占比最高,达255。8亿美元(占66。9%),其次为房地财产63。1亿美元(占16。5%)。从FDI项目标行业分布来看,批发零售和加工制制项目数量占比领先,别离为34。9%和34。7%,科学手艺和消息通信两大行业的外资项目也较多。

新能源、高科技、现代研发为引资优先行业,合适财产政策导向。按照2021年生效的新《投资法》,当前越南外商投资的行业共有25个,有市场准入前提的行业共有59个,次要涉及对国防、、社会次序、财务金融、公共健康等有风险和影响的项目。上述行业之外均为答应投资行业,此中对部门企业和项目供给企业所得税优惠减免、进出口税免征、减免地盘利用房钱钱粮以及所得税递减等投资优惠政策,并辅以信贷、人力资本培训、手艺转移等投资协做办法,所涉优惠行业次要为新能源、高科技、现代化手艺、文化教育等。此外,越南还对立异研发核心、出格财产投资等项目实施出格投资优惠及协帮[5]。

次要经贸伙伴分布正在亚太地域。2024年,越南次要的商业伙伴包罗中国、美国、韩国、日本等经济体。此中,出口方面,美国为越南第一大出口目标地,占其总出口比沉为29。4%,中国位居第二(15。0%),其次为韩国(6。3%)、日本(6。0%)和荷兰(3。2%);进口方面,中国为越南第一猛进口来历地,占其进口总额比沉为38。8%,其次为韩国(15。1%),中国地域、日本和美国位列三至五位,其他次要进口伙伴则为东南亚地域国度。

新《投资法》进一步提高了外资准入通明度。越南打算投资部是从管投资相关问题的地方部分。外商正在越南投资成立独资、合伙和合做运营企业、商业公司和分销机构等都有明白法令,此中,《投资法》和《企业法》是两大根基法令。近年来,越南对《企业法》和《投资法》别离进行了修订,打消了多项运营前提,进一步为外国投资者投资创制便当前提。特别是为有选择地引进高质量资金,2021年1月生效的新《投资法》以“负面清单轨制”进一步提高了外资市场准入通明度,削减行政审批环节,并对享受优惠的投资范畴和财产进行了弥补取点窜,还按照项目实施时间、实施结果供给具体的优惠办法。

关注微信公众号

关注微信公众号